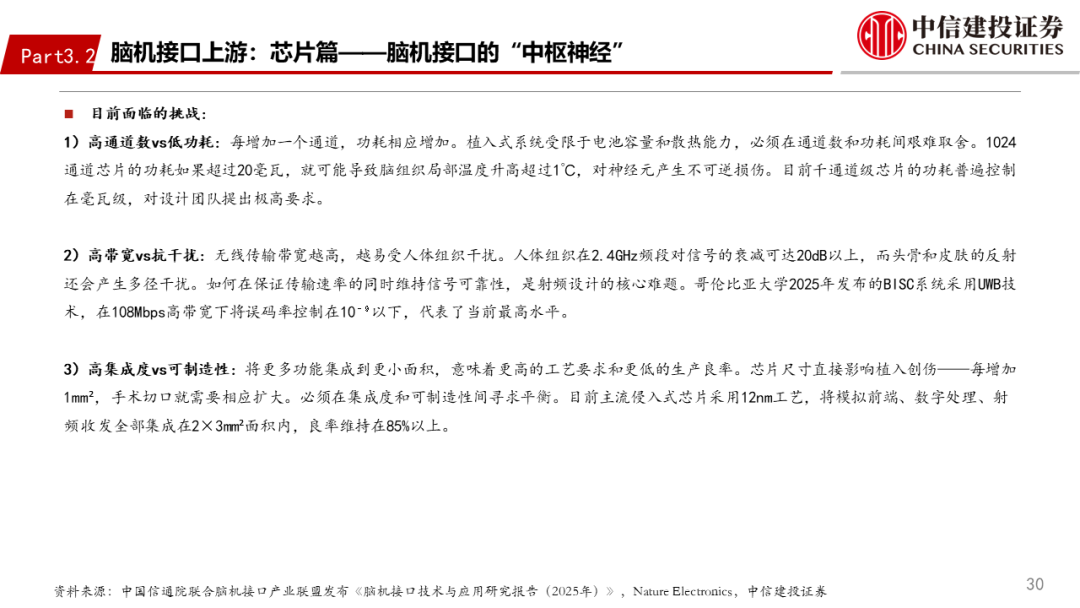

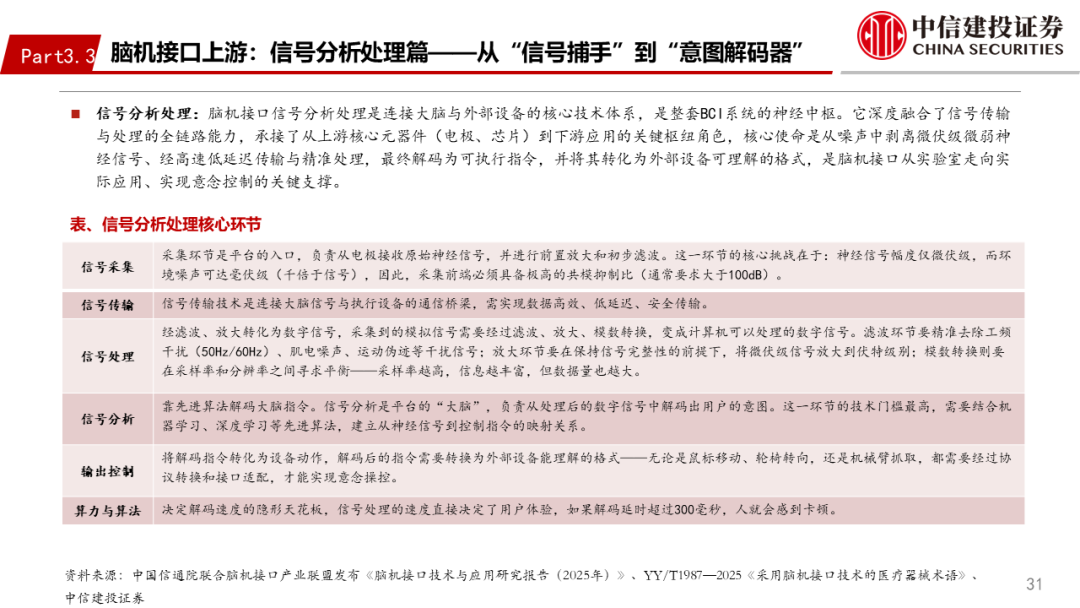

文|贺菊颖 袁清慧 王在存 华冉 刘慧彬 吴严 喻胜锋 未来产业和政策研究院

脑机接口升级为十五五产业战略,多重政策强力支持下,产业落地有望提速,建议重视投资机遇。脑机接口是医疗产业也是科技产业,短期来看主要应用于疾病治疗,长期来看若能实现增强人、并与AI和机器人融合,有望打开万亿市场空间。非侵入式和侵入式脑机接口无优劣之分,但需发掘国家政策支持和具有真实需求的“真脑机”。我国脑机接口技术研究进展在全球处于相对领先地位,有望培育出全球领先的脑机接口企业,二级市场相关上市公司估值提升,有望带动一级市场融资热度,资本和产业发展有望形成共振。

点击小程序查看报告原文 ]article_adlist-->

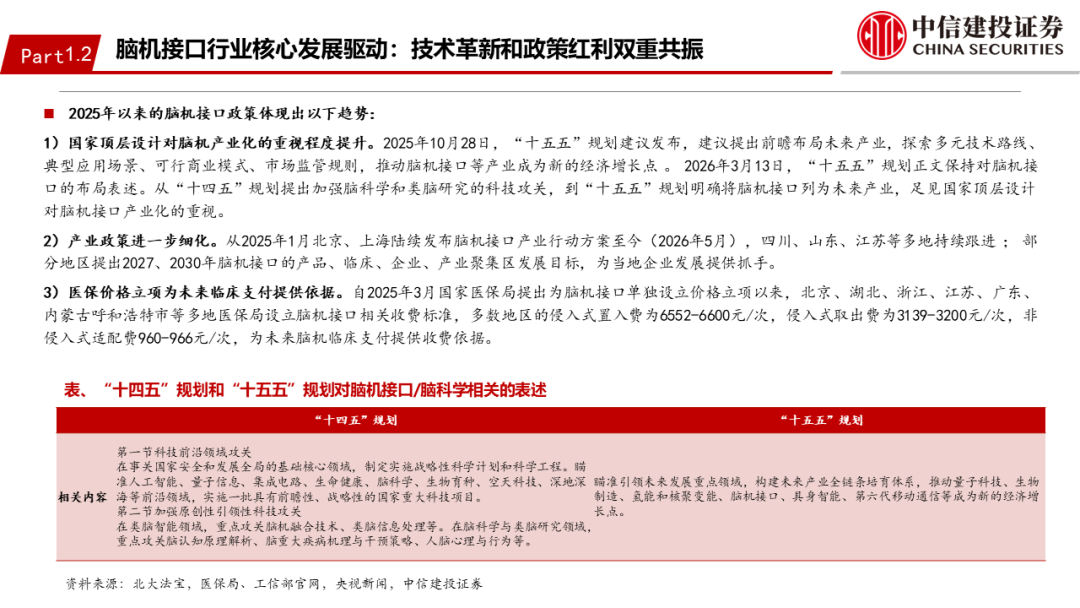

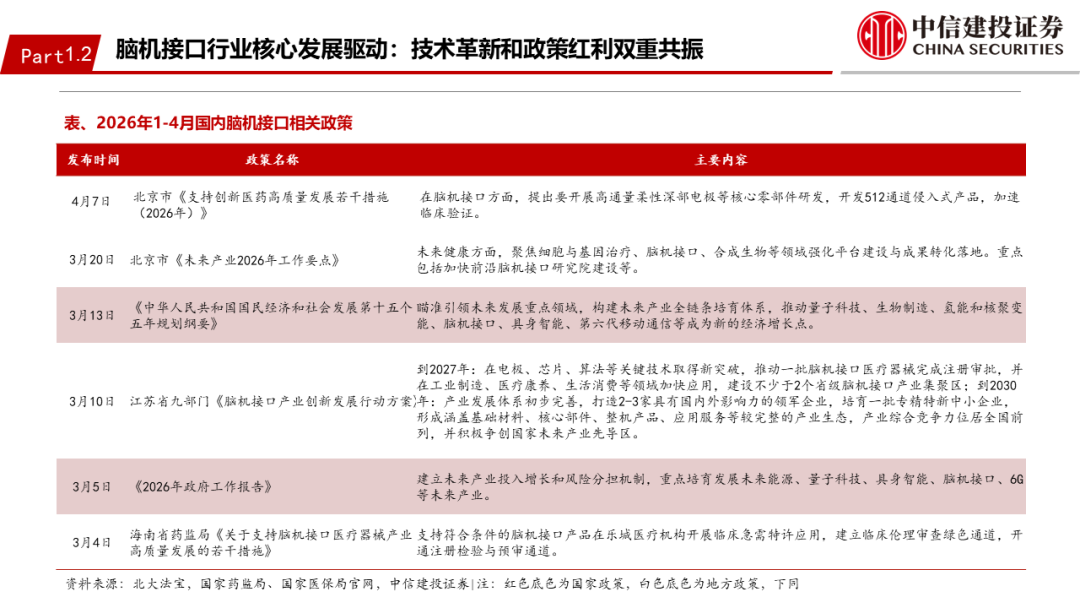

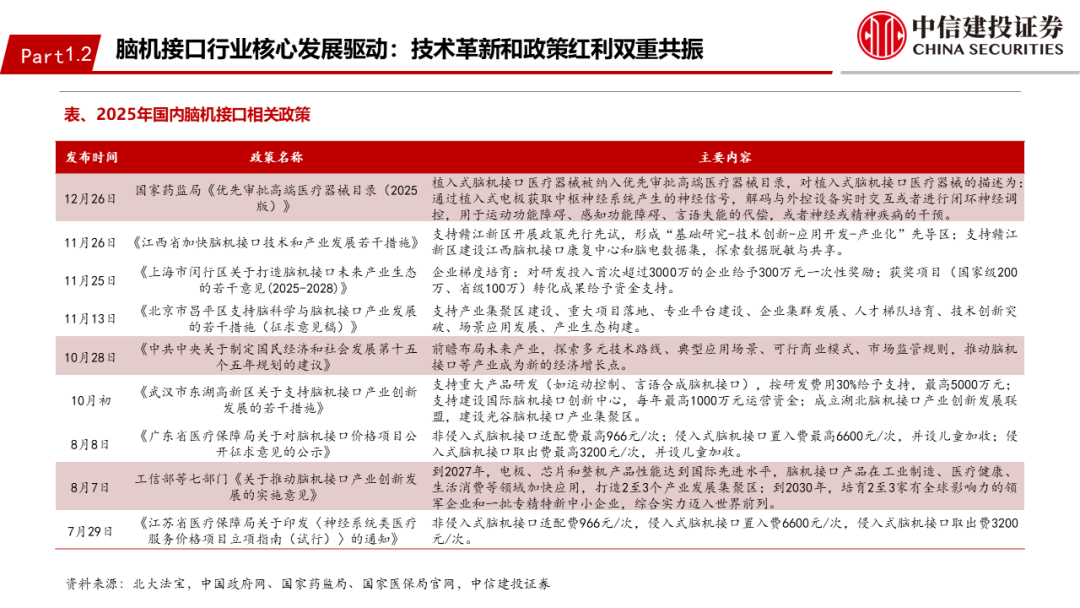

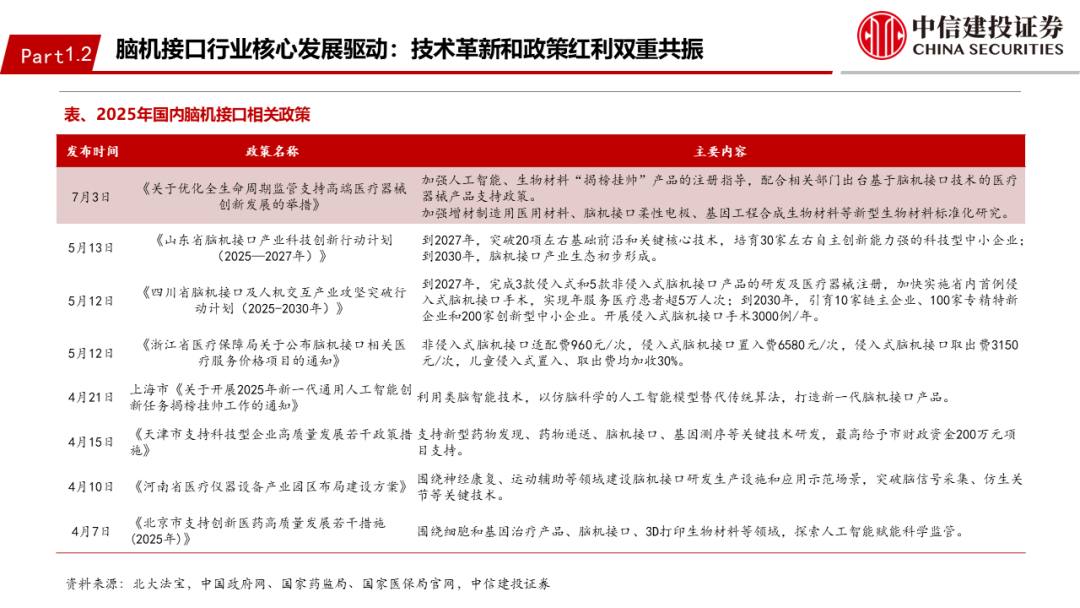

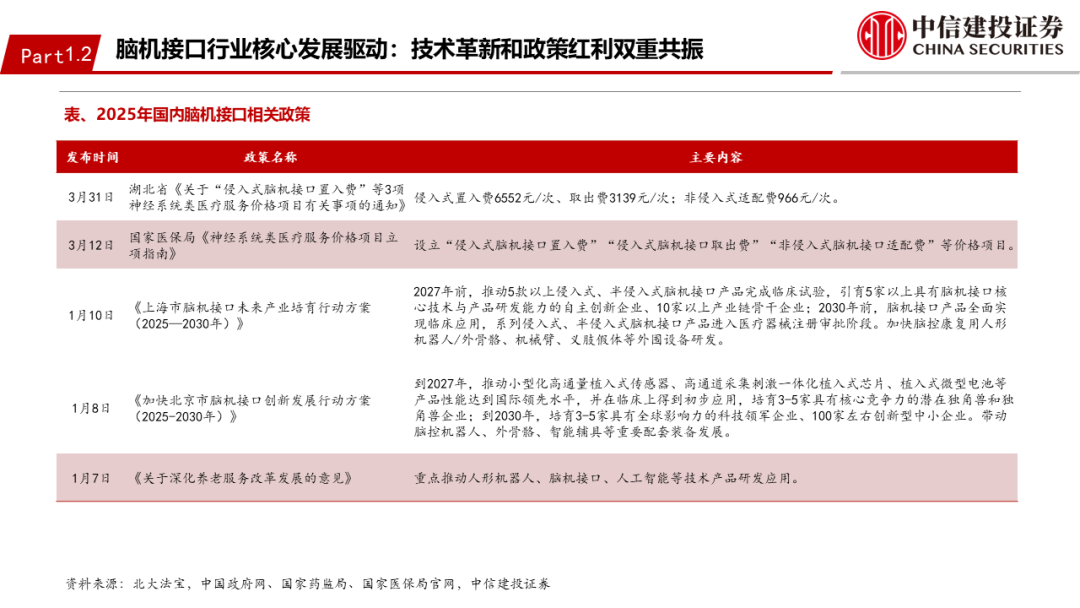

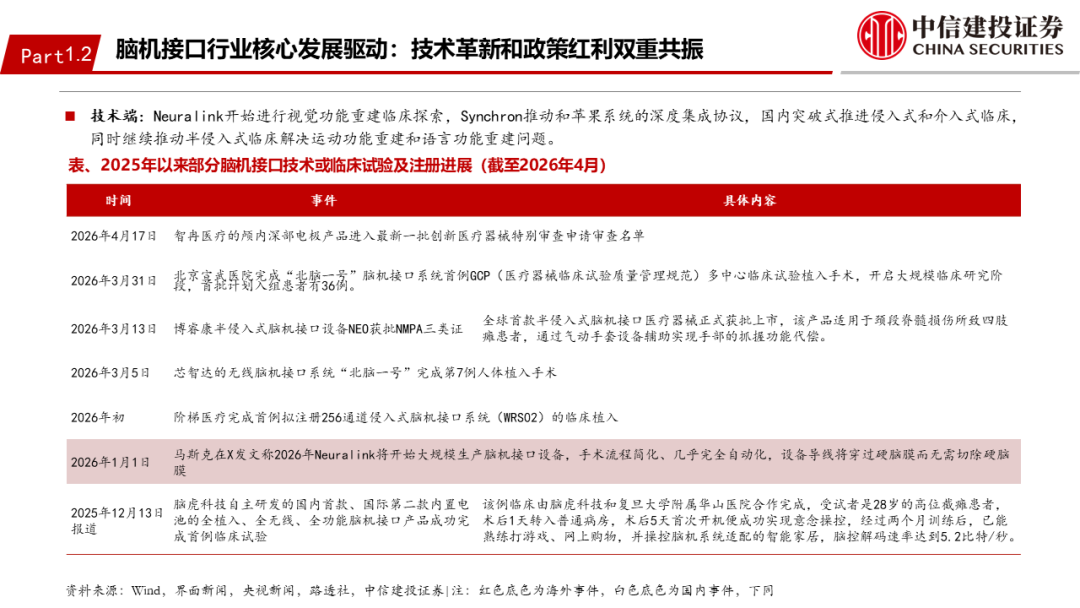

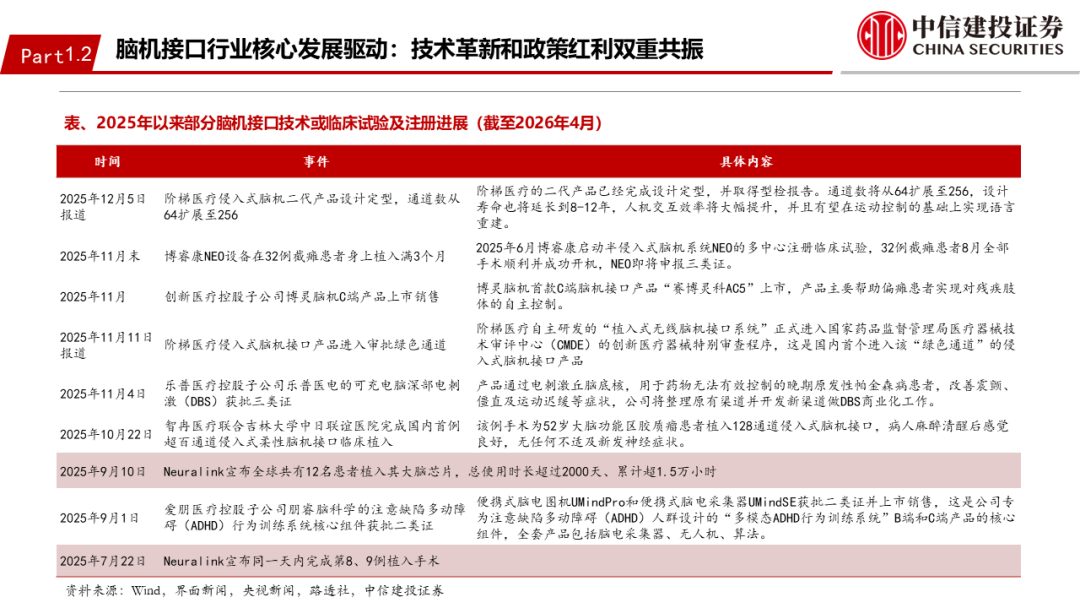

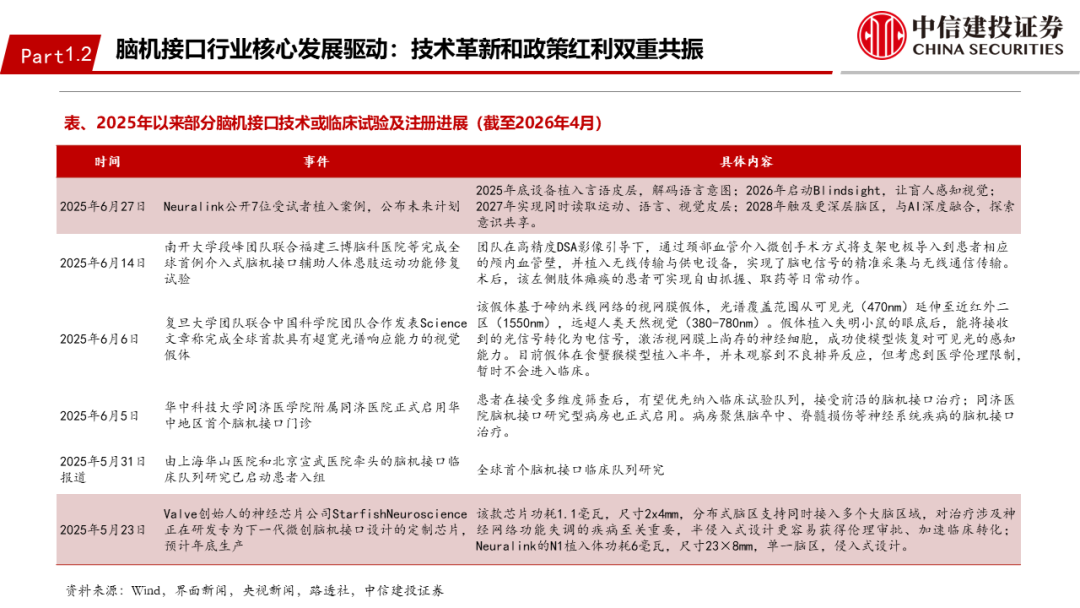

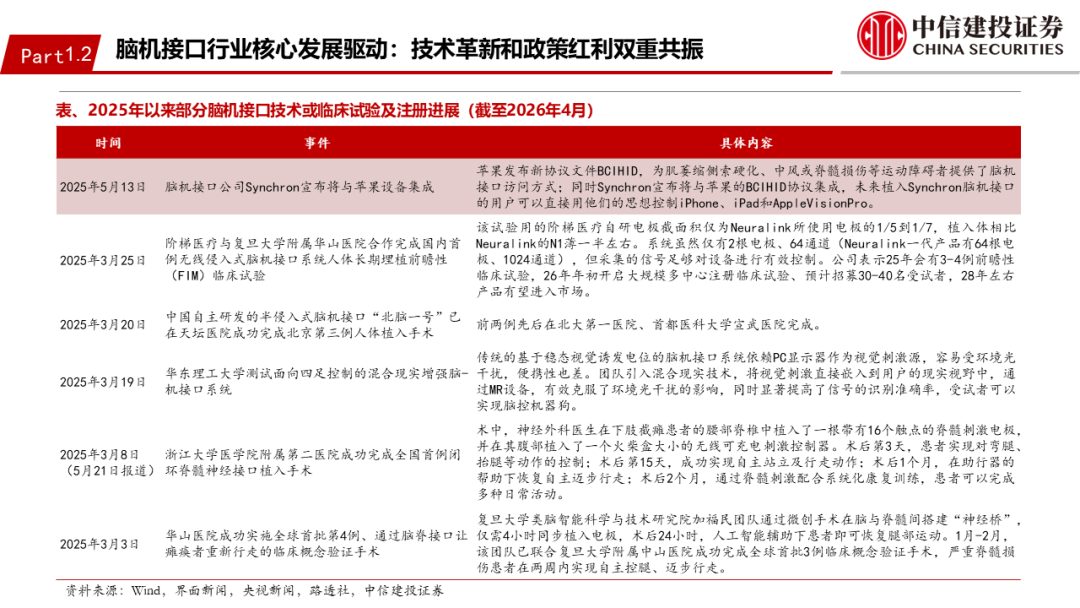

脑机接口升级为十五五产业战略,多重政策强力支持下,产业落地有望提速。近年来工信部、医保局、药监局等多个部委,以及北京、上海、四川等多地出台支持政策,十五五规划提出将推动量子科技、脑机接口、具身智能、6G通信等未来产业发展。政策强力支持,临床试验进展、器械审批等方面有望加速,未来有望持续产生催化,预计未来几年有望有一批脑机接口相关临床器械获批和放量。

我国脑机接口技术研究进展在全球处于相对领先地位,有望培育出全球领先的脑机接口企业。1)在国家政策重视、多家企业和高校科研院所布局的背景下,我国脑机接口技术创新迭代迅速,相比国际头部企业的产品具有更高的安全性,并可实现汉语言解码/脑控打汉字;部分企业研发的神经电极的尺寸、柔性等方面技术领先;2)我国研发注册的效率相比欧美发达国家更高、成本更低,临床试验进展、器械审批进度等方面有望加速,也有望诞生全球首个或较早获批的侵入式脑机接口产品;3)脑机接口是神经科学+材料科学+系统工程综合的产业,中国制造业产业链优势突出,随着逐步完善和成熟,核心部件将逐步实现自产。

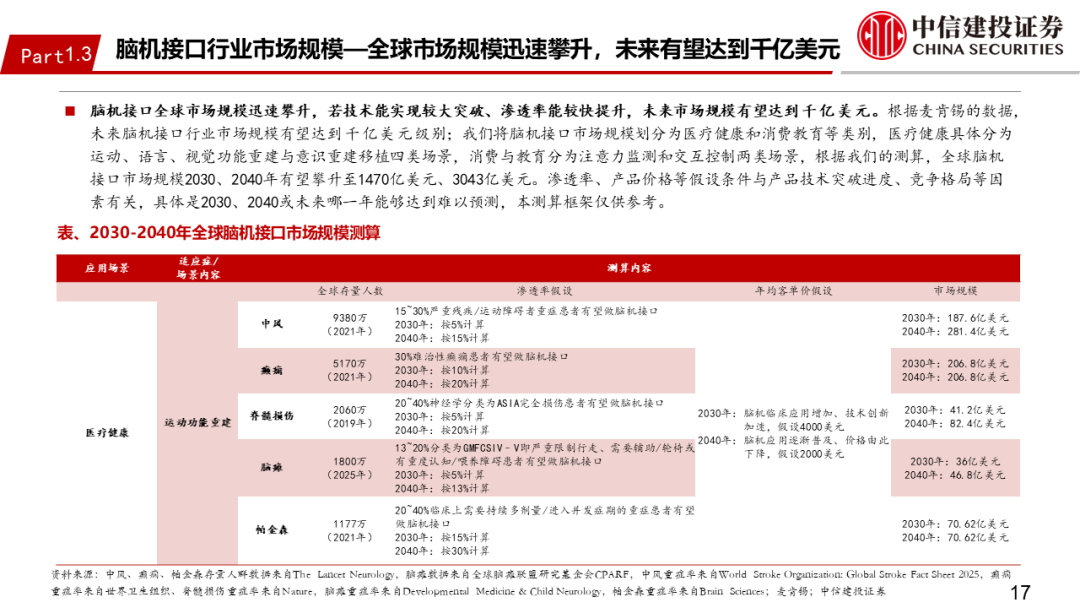

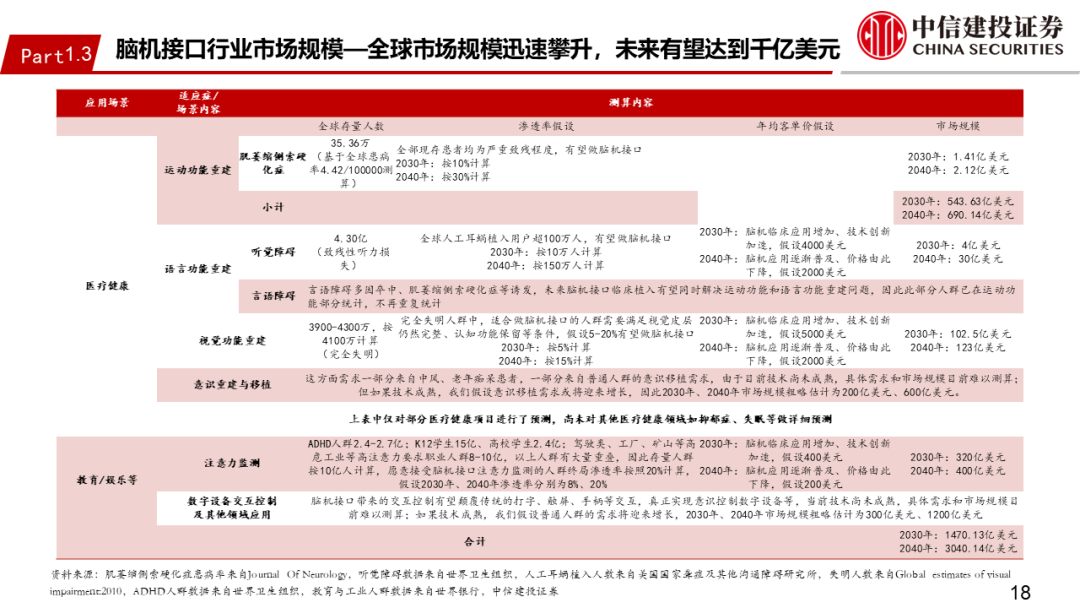

脑机接口是医疗产业也是科技产业,长期来看若能实现增强人、与AI融合、脑控人形机器人等,有望打开万亿市场空间。短期来看,运动解码产品已经进入临床实验阶段,在瘫痪、渐冻症、多发性硬化、重度中风康复中有望率先实现突破和商业化;语言解码已经完成科学验证,失语患者有望获得突破疗法;对于帕金森、癫痫、失聪等适应症,已经有商业化的产品,更精准的脑机接口技术有望带来疗效的提升。中期来看,随着脑科学的研究深入和认知提升、大脑信号的长期精细写入能力验证、脑机的通道数提升,抑郁症、失明等领域的治疗有望实现突破。长期来看,脑机接口技术是一项人机融合的桥梁技术,有望在意念控制游戏/手机/人形机器人/无人机、意识共享、记忆云端存储等领域实现应用。

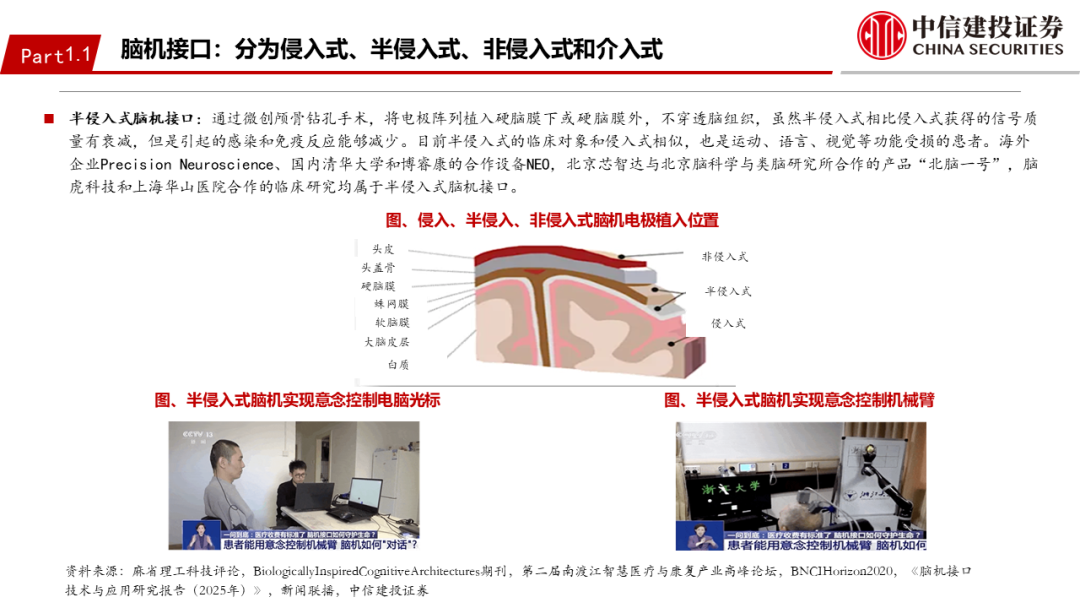

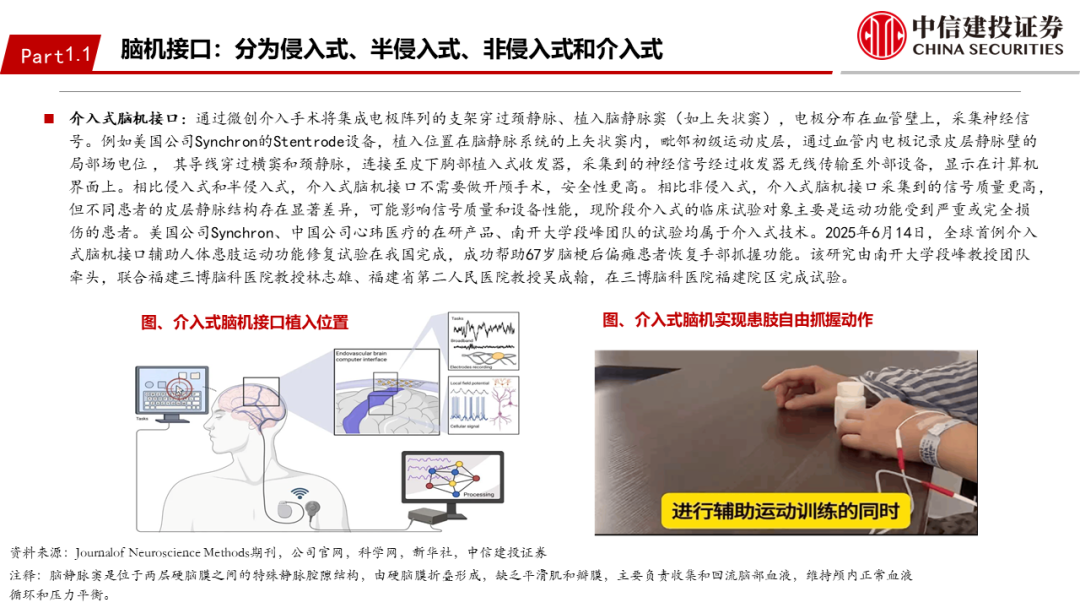

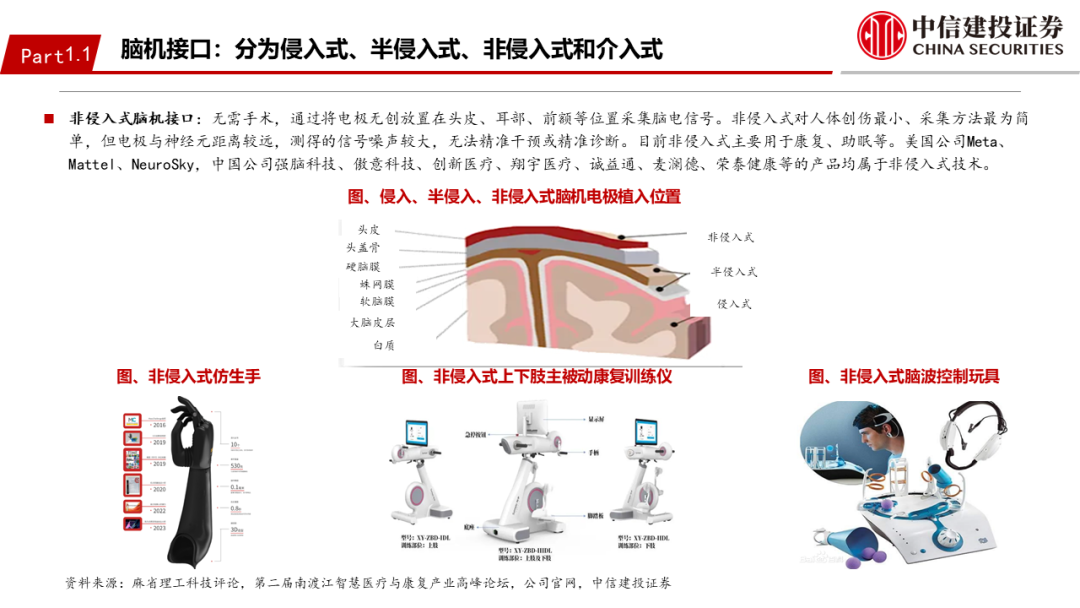

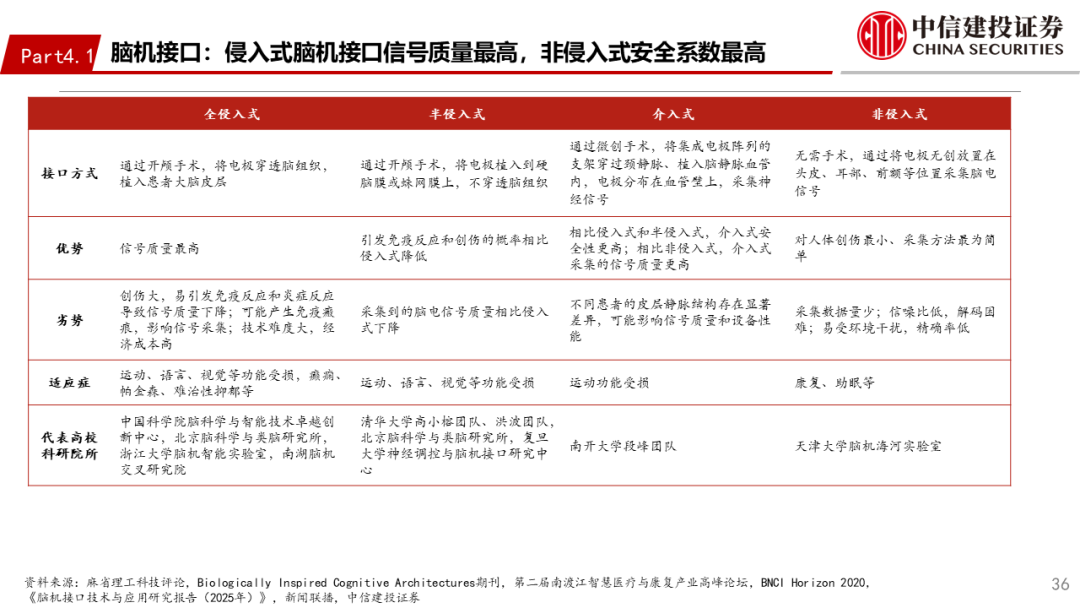

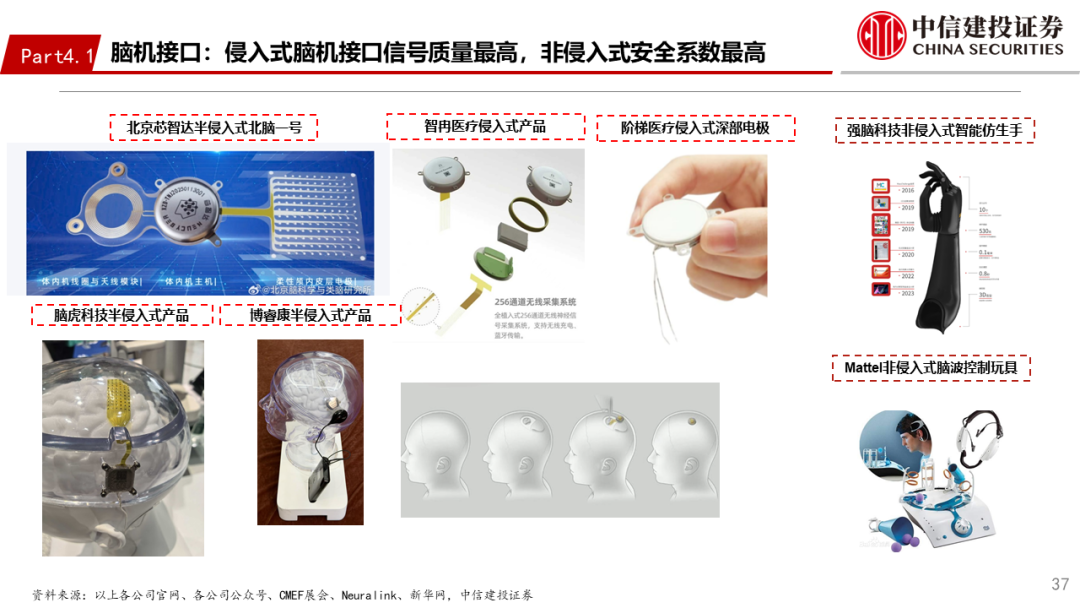

非侵入式、侵入式、介入式所处的产业阶段有所不同

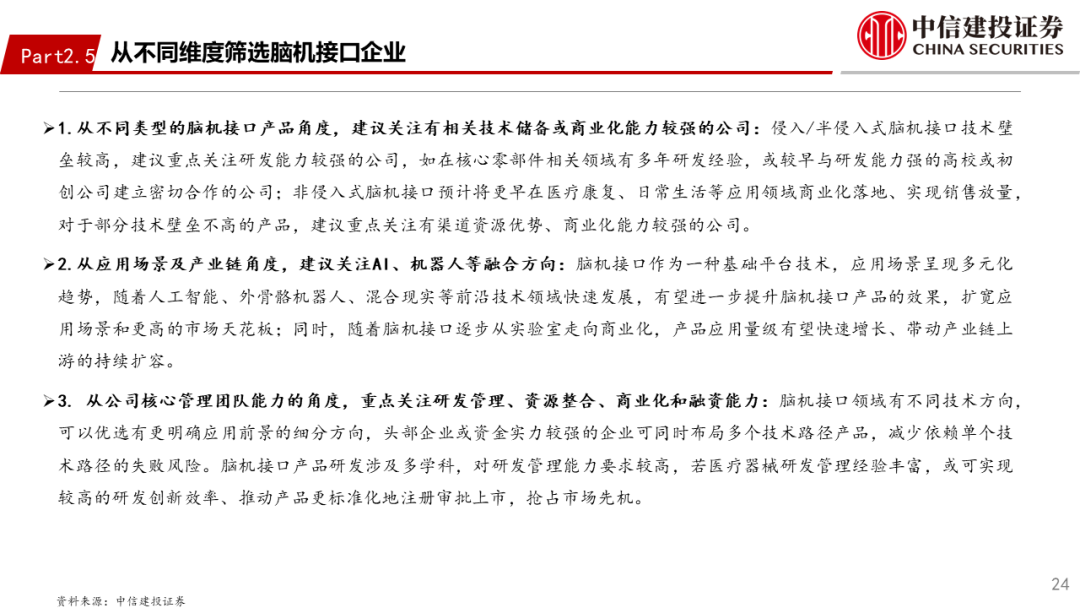

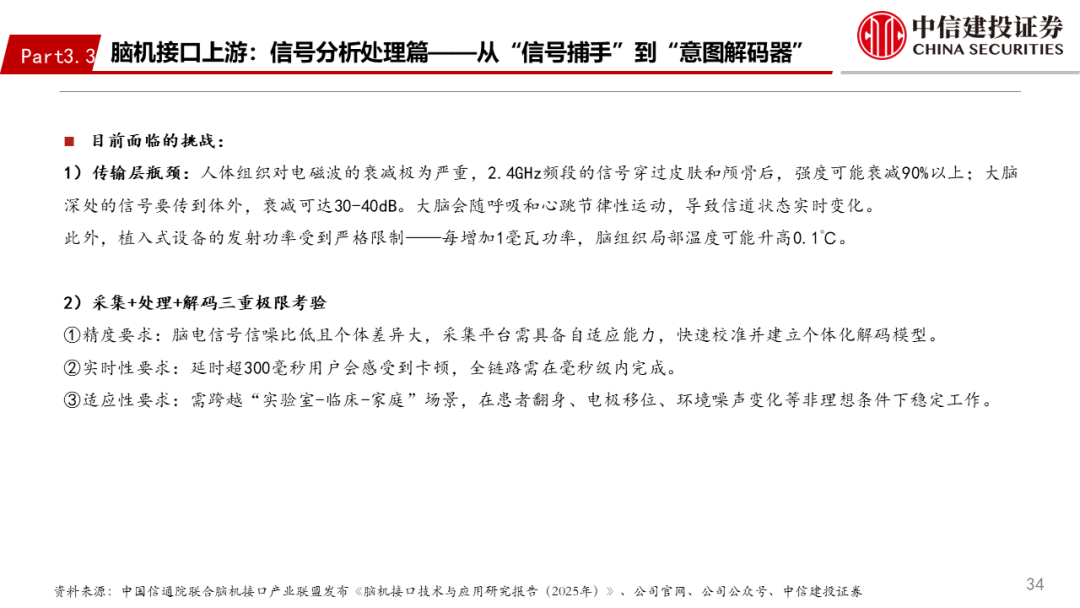

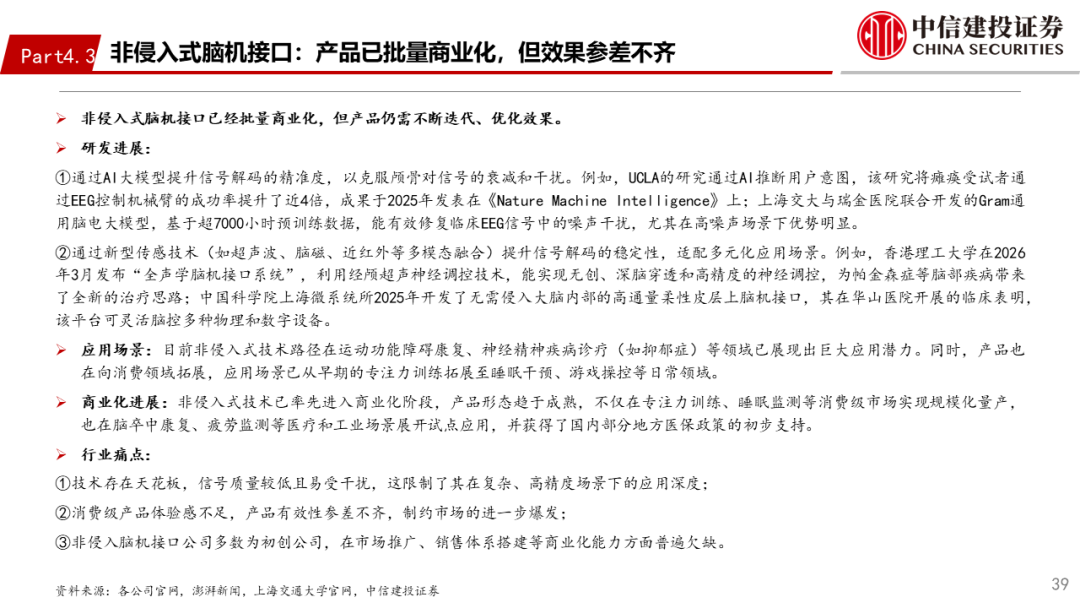

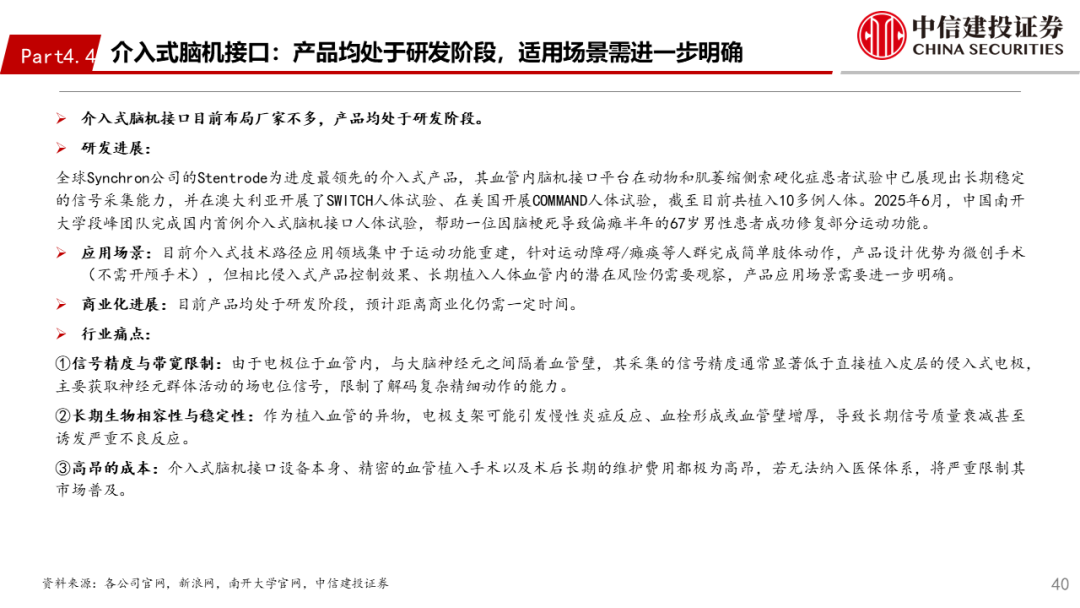

1.大多非侵入接口商业化落地更早,侵入式脑机接口正处于临床研究阶段,均具有较好的发展前景。当前来看,侵入式和介入式脑机接口在部分领域疾病治疗方面临床进展迅速,其产品是需要经过药监局审批的医疗器械,需关注企业的创新能力和技术壁垒,目前仅有DBS类和博睿康的半侵入式脑机接口获批,大多产品还在研究探索或临床试验阶段;非侵入式脑机接口因信号采集质量等原因,短期来看无法实现较强的脑控效果,但在部分康复和消费领域有一定的应用空间、商业化前景较好,对于技术壁垒不高的产品类别,需关注企业的商业化能力。若非侵入式脑机接口能实现部分技术突破,或可替代侵入式脑机接口的部分功能。

2.增强人类方向的技术突破将产生更大的市场空间。侵入式脑机接口短期来看仅被疾病人群接纳,但其在疾病治疗的同时,若能实现较大技术突破,也有望实现增强人类的效果(如脑控机器人、记忆传输等),所以其意义不仅在于疾病治疗;侵入式脑机接口若能进一步减小其侵入性,非侵入脑机接口若能实现更高质量的信号采集及解码,未来或许可被更多未患病的正常人接受,有更广阔的发展空间。

3.脑机接口概念相对宽泛、需求领域较广,需要去伪存真,挖掘真实市场需求。目前脑机接口的概念相对宽泛,部分产品可单向刺激,部分产品可对外脑控,部分产品主要用于脑电图检测和分析等,需要去伪存真,筛选出真正适用脑机接口技术的细分领域和真实需求。全侵入式、半侵入式和非侵入式脑机接口要找到各自最为适合的场景,例如,部分脑控功能对于残疾人属于刚需,但是对于正常人,也可通过语音控制便捷实现、未必需要脑控。

4.优选国家政策支持的“真脑机”,有望更快实现商业化落地。对于脑机接口医疗器械,在医保基金收入增速放缓的背景下,医保未来将更多聚焦支持真脑机、真需求、真疗效;近期国家医保局将植入式脑机接口纳入了优先审批目录,并在多地进行了脑机接口收费立项,部分非侵入式脑机接口医疗器械有望通过脑机接口康复治疗实现收费。

5.部分技术正处于早期发展阶段,关注不同技术路径实现较大技术突破的可能性。脑机接口相关的高级脑区的工作原理等基础科学问题,以及更高通道、更长寿命电极、更小侵入损伤等部分技术点有待突破;部分技术路径也有失败的风险,或被药物或生物材料类医疗器械治疗替代的可能。

1.研发进度不及预期风险:侵入式技术面临手术风险、生物相容性、长期稳定性等问题,非侵入式技术则受限于颅骨信号衰减,信噪比低、空间分辨率不足,企业研发可能不及预期。

2.数据隐私安全风险:脑机接口系统涉及大量脑电数据和个人信息,存在被黑客攻击、数据泄露的风险,一旦发生将严重侵犯用户隐私。

3.伦理风险:脑机接口技术涉及对大脑的直接干预,可能引发一系列伦理问题,如意识控制、脑机融合后的身份认同、人类自主性等,容易引发社会关注和争议。

4.商业化进度不及预期风险:脑机接口技术从实验室到商业化应用的转化难度大,需要大量的资金投入和时间成本,且存在商业化进度不及预期的风险。

贺菊颖:未来产业和政策研究院执行院长,研究发展部联席负责人、副所长,全球健康及产业首席分析师。复旦大学管理学硕士,多次带领团队荣获新财富、上证报、金牛奖、新浪财经金麒麟等医药行业最佳分析师荣誉。2025年荣获证券时报最佳分析师医药行业第2名、上证报最佳分析师医药行业第1名、新浪财经金麒麟创新药及器械行业第2名、中证报金牛奖最佳医药行业分析师等。专注于全球健康及产业研究。中国证券业协会证券投资咨询业务专业委员会委员。

袁清慧:中信建投研究发展部医药及大健康联席组长,医药行业首席分析师。中山大学理学本科,佐治亚州立大学理学硕士,北卡大学教堂山分校医学院研究学者。曾从事阿尔茨海默、肿瘤相关新药研发,擅长创新药产业研究。2018年加入中信建投证券研究发展部。2020年-2023年新财富最佳分析师医药行业入围、第5名、第4名、第3名团队核心成员,2024-2025年证券时报医药行业最佳分析师第2名团队核心成员。2024年-2025年新浪金麒麟创新药行业最佳分析师第1名、第2名。

王在存:未来产业和政策研究院分析师,研究发展部医药行业联席首席分析师、医疗器械及服务首席分析师,北京大学生物医学工程博士。2017年加入研究发展部,负责医疗器械和医疗服务板块,研究勤奋、全面,深度跟踪医疗器械产业趋势和研究成果。2020年-2023年新财富最佳分析师医药行业入围、第5名、第4名、第3名,2024-2025年证券时报医药最佳分析师第2名团队核心成员。

华冉:研究发展部医疗器械及服务行业分析师。

刘慧彬:研究发展部医疗器械及服务行业分析师。

吴严:研究发展部医疗器械及服务行业分析师。

喻胜锋:研究发展部医疗器械及服务行业分析师。

]article_adlist-->

]article_adlist-->证券研究报告名称:《未来产业投资地图系列之“脑机接口”》

对外发布时间:2026年5月10日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

贺菊颖 SAC 编号:S1440517050001

SFC 编号:ASZ591

袁清慧 SAC 编号:S1440520030001

SFC 编号:BPW879

王在存 SAC 编号:S1440521070003

SFC 编号:BVA292

华冉 SAC 编号:S1440525100002

刘慧彬 SAC 编号:S1440523050001

SFC 编号:BXF087

吴严 SAC 编号:S1440524060003

喻胜锋 SAC 编号:S1440524110002

近期热门视频 ]article_adlist-->更多精彩视频,尽在中信建投证券研究视频号,欢迎关注~重要提示及免责声明

重要提示:

通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

]article_adlist-->免责声明:本订阅号(微信号:中信建投证券研究)为中信建投证券股份有限公司(下称“中信建投”)研究发展部依法设立、独立运营的唯一官方订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

启恒配资提示:文章来自网络,不代表本站观点。